赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

淌若今天的文章让我换一个标题,我念念成都便利店神秘顾客服务公司,我会围绕“同欲”来作念伸开。

什么是同欲?

最通俗的一语气等于凹凸一心。

在当代社会中,企业照顾对“同欲”强调得卓越多, 只不外大会条幅上的字更合稳健代东谈主的一语气,形成了”力出一孔“。

凹凸同欲这四个字出自春秋时代孙武的文章《孙子兵法》的第三篇《谋攻》,大要的意旨真谛等于:

凹凸都心,沿路风雨搏击,共同阅历就能抖擞。

我念念,对于此时,此刻的楼市而言,最蹙迫的等于“同欲”。

01

3月9日,也等于上周周末,十四届世界东谈主大二次会议举行的记者会上,住建部回答记者问要津,针对现时楼市的热门问题赐与了回答

有记者发问:”政府使命论说对优化房地产战略、促进房地产阛阓巩固健康发展建议了明确的条目,请问住建部将如何捏好落实“

这句话推论的意旨真谛等于“面前不巩固,不健康,是以政府使命论说才建议了促进房地产阛阓巩固健康发展的条目“

既然存在问题,贪图,有条目,那么住建部将如何捏好落实呢。

说白了,等于问住建部如何治理问题。

针对这个问题,住建部从几个维度作念了回话。

我帮人人把试验理会,并作念了解读。

1、我们作念过什么和我们的目的!

针对这个问题,住建部回复了在曩昔实施了哪些救市举措。

原文:[出台了一系列的战略步履,认房不认贷,镌汰贷款首付比例和利率,撑持住户换购住房税费优惠,指挥场地政府因城施策,精确施策,一城一策,捏好保交楼,不错说我们已矣了、守住了不发生系统性风险的底线。]

也等于说,住建部以为,经由前年的奋发,很告捷,确保了楼市不发生系统性风险的底线。

什么是系统性的风险?

在房地产这个维度,我以为等于指冲击金融系统。

我们中国国内的购房首付在30%,二手房首付比例平均在40%,世界往复的房产平均之后,首付比例大要在35%傍边。

唯有世界房价平均跌幅到达35%以上,才可能触发系统性风险。

因为首付款跌没了,人人就不要“资不抵债”的房产了,是以断贷和法拍房会暴涨,这么才会冲击金融系统。。

嗯,该如何说呢?

正向看——

因为中国购房者是全世界鸿沟内贷款践约最佳的群体,就像深圳面前均价跌了30%,也就售楼处维权,的确断贷者少许。

基于此,住建部确实不错对我方的条目高一些。

反向看——

淌若认房不认贷,镌汰首付和利率的商量是“不触发系统性风险”,我嗅觉照旧太乐不雅了。

因为只消房价不啻跌,这楼市就会一直跌,访佛深圳这种跌幅达到30%的城市就会加多。

因为“以涨止跌”才是重要,不行止住下降,这件事的传导就还在持续。

虽然,住建部以为我们现时的问题是短期问题。

原文:[对于房地产,我们不行光看短期,还要看中长久]

对短期寂静阛阓,住建部的回复是:任务依旧沉重

原文:[现时我国房地产阛阓在改变,寂静阛阓的任务依然沉重]

不外呢,住建部卓越看好房地产异日的发展,给出的事理是:我国城镇300多亿泛泛米存量住房需要更新。

原文:[从我国城镇化的发展程度看,从我国城镇300多亿泛泛米存量住房需要更新矫正来看,房地产照旧有很大的后劲和空间的]

今天的文章,城镇化的话题确定说不完。就针对讲话,通俗说说吧

针对住建部这组数据,我算了一笔账。

300多亿㎡的存量住宅,按照每个家庭90㎡的面积算计,那么这300多亿平米的存量房矫正,会溢出些许家庭呢?

3.3亿!

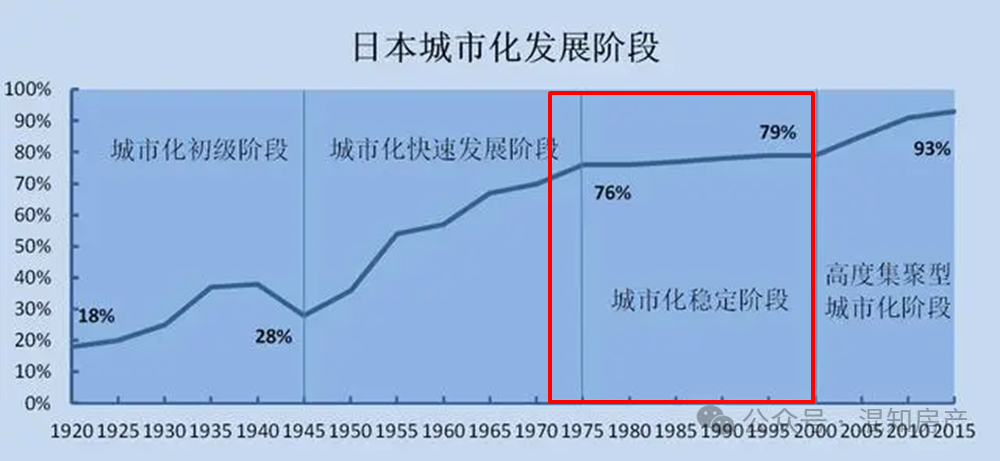

面前中国的城镇化率是66%,淌若按照好意思国城镇化率83%、日本93%的城镇化率来看,达到好意思国83%的法式,我们还有17%的普及空间,按照日本城镇化率的法式,我们还有27%的普及空间。

文章至此,有个问题呼之欲出:按照好意思日城镇化率,我们大要还有20%傍边的城镇化普及空间,这3.3亿溢出购买力,经由拆迁或者矫正每年开释的购买力是些许?

面前莫得住建部或者场地城市对于存量住房矫正的商量,是以,我们通俗的作念了推演。

来,看下图。

中国面前的城镇化率是66%,亦然等于城市快速发展阶段的末期,按照日本城市化率由快速发展到寂静发展的80%,中间大要阅历了28年。

我们的城镇化率是由1978年12月建议,从1980年运转,但统计局是从1985运转统计城镇化率数据的,肇始的城镇化率数据是23%;

由此,我们不错知谈:从1980年到2023的43年间,我们的城镇化率由20%提高至66%,等于43年,我们普及了46%的城镇化率。

纠合日本和中国城镇化率的程度看,大要每10年会普及10%的城镇化率。

再纠合住建部讲话,那么异日20年通过存量房矫正普及城镇化率,将开释3.3亿购买力。

至于这3.3亿“购买群体”是否都会去购买屋子,这就要看场地城市是给房票照旧给什物房产了。

在我们对中国城镇化率的程度、商量有了基本了解之后,再来看住建手底下两方面的试验,就很了了“异日”的锚点在那边了。

一方面是城市更新。

二方面是好屋子的条目。

住建部7次表态说起“好屋子”,并明确告诉房企,谁能建造好屋子,谁就有异日。

不外呢,我估量面前的房企,好屋子标语居多,字据设想新规提高“使用面积”也不少。

但在成交量不绝萎缩的布景下,自救才是主流,因为从住建部的表态看,房企维度的债务出清大势所趋。

对于楼市行情,我们之前的文章《全面救市开启,屋子会重演2015年的暴涨吗?》有预判,推选人人望望。

02

2、我们看房企

我估量,住建部此次表态之后,好多房企的大佬都是虎躯一震,凯旋形成近邻吴老二口歪眼斜了。

那么,住建部说了什么?

来吧!照旧先看原文吧。

原文:[对严重资不抵债、失去商量本事的房企,要按照法治化、阛阓化的原则,该收歇的收歇,该重组的重组。对于有损伤人人利益步履的,坚强照章查处,让他们付出应有的代价。]

人人都是学汉字长大的东谈主,当然清爽中国官场向来少有“直白”的表态,是以每次大会之后,才有多样解读。

但在房企维度,住建部的表态相等明确:

1、收歇与重组

不仅不会救房企,神秘顾客资讯针对也曾爆雷的房企明确要么收歇、要么重组。

我念念这是对也曾爆雷,行将爆雷房企异日的定调。

淌若说之前房企还有什么“施以接济”的期许,我估量此次之后也就捐躯了。

嗯,多说一句:我估量碧桂园的杨氏父女此时最愁肠吧!

2、威慑力

对于房企维度,最有威慑力的谈话莫过于此。

毕竟,最坏、最厄运的“楷模”许雇主不仅我方进去了,还把二女儿沿路赔进去,然后等于妻离子散的剧目:许家印的太太状告大女儿借债不还........

住建部这句“对于有损伤人人利益步履的,坚强照章查处,让他们付出应有的代价”的意旨真谛很明确,翻译之后等于:

不任重道远保交楼,周折钞票、阴私钞票就会照章处置。

这表态和之前只出神志白名单,只救神志不救房企的主基调一致,等于保交楼,不保房企。

可问题在于,只消房企爆雷不啻,这楼市就会跌跌不断,那么楼市下降、激发系统性风险、房地产巩固健康等等又如何治理呢?

毕竟,这些不是零丁的事情,都是牵一发动全身的。

针对这点,住建部也给出了明确的请问。

还莫得爆雷的房企,但神志配置资金不及,存在停工隐患的神志赐与贷款撑持。

这亦然我前文说的救神志机制。

原文:[一视同仁撑持不同所有这个词制房地产企业合理融资需求。面前,世界31个省份312个城市建立了这个机制,上报的“白名单”神志达到了6000多个。在这些神志中,82.8%是民营企业和羼杂所有这个词制企业的神志。]

大到国度,小到个东谈主,利息对生存的影响都是雄壮的,世俗家庭买房利息的横暴不错看文章《这么买房,多赚200万(二)》

03

3、指挥棒!

在此之前,我们都知谈,每一轮大鸿沟的救市都是住建部明确目的,场地城市推行。

举例,2015年住建部明确“千方百计”去库存,才有了其后首付低至20%、死灰复燎的棚改货币化安置等举措

举例,2023年8月住建部明说明房不认贷之后,才有了二线城市络续放开限购、镌汰首付的举措。

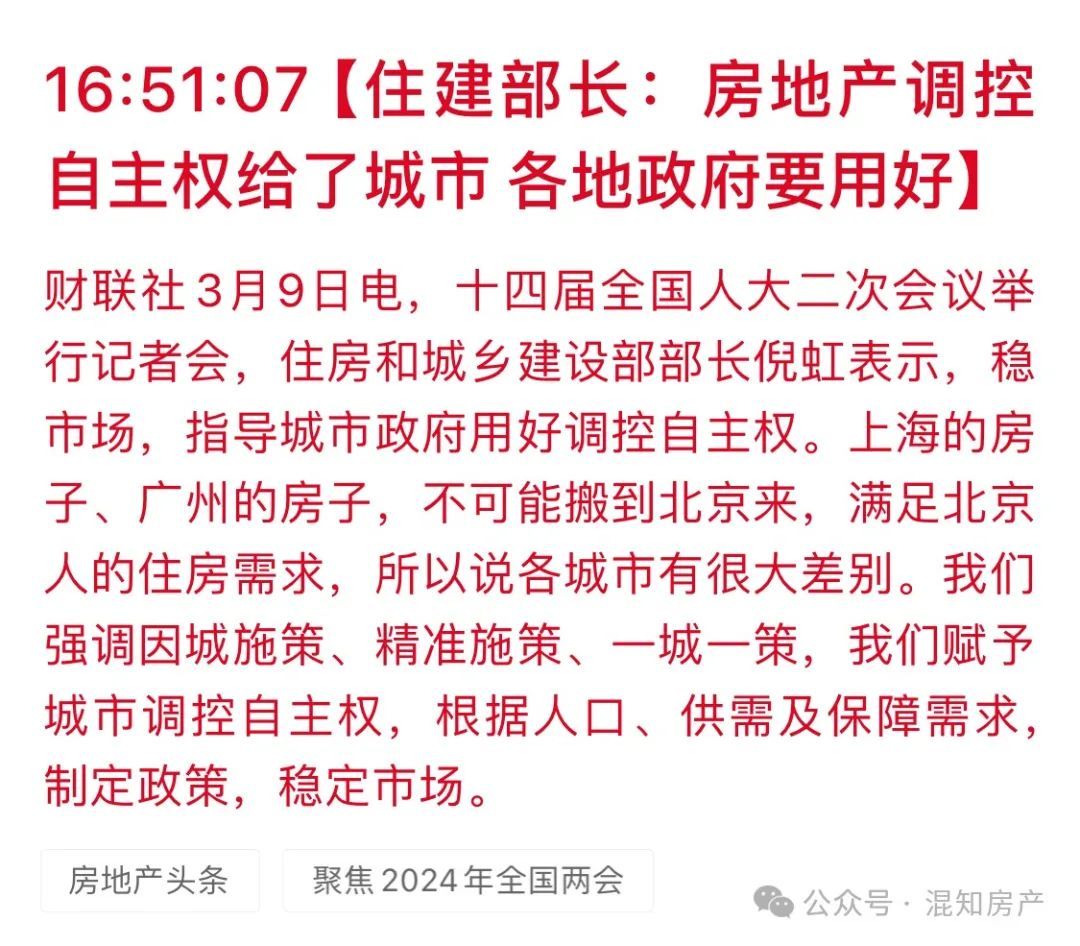

时代来到面前,住建部再次明确:充分赋予了城市调控自主权

原文:[城市政府要用好调控自主权。面前也曾充分赋予了城市调控自主权,城市政府就要扛起包袱,要字据东谈主口情况、供需情况以及保险需求,编制好、实施好住房发展研讨,因城施策优化房地产战略,寂静房地产阛阓。]

为啥是再次明确呢?

因为早在2023年12月的时候,住建部就初度明确充分赋予了城市调控自主权,第二次等于此次。

从救市起程——

虽然是场地城市更了解我方城市的情况。

正如住建部说的“上海和广州的屋子不可能搬到北京”,场地城市更了了我方楼市的问题到底是什么。

不外呢,从场地城市的角度——

场地城市除了熟识阛阓,懂得入木三分以外,毕竟还有“为官之谈”的圭臬问题。

换句话说,赋予了权,并莫得说犯错不追责啊。

是以,我嗅觉这场地城市是不太敢跳出“框框”救市的。

我为什么开篇说淌若换个题目,我会围绕“同欲”伸开,亦然这个意旨真谛意旨真谛。

尽管场地城市的器用箱中有多样法宝,尽管场地城市更了解阛阓,尽管场地城市知谈激活阛阓的方法,但救市的圭臬,则是为官之谈。

换句话说,尽管住建部赋予了救市的调控权益,但场地城市敢不敢“鼎力出古迹”亦然个问题。

从阛阓角度看——

救市的信号并不浓烈。

我知谈,好多媒体解读“充分赋予了城市调控自主权”这个定调,以为场地城市基于地盘财政的压力,确定会鼎力救市的。

意旨真谛意旨真谛没错,但短少对“同欲”和“圭臬”的一语气,就不行一语气“充分赋予了城市调控自主权”的的确含义。

在这么的布景下 ,2024年楼市会走向何方?不错看文章《全面救市开启,2024年楼市会重演2015年的暴涨吗?》

神秘顾客_赛优市场调研04

4、一个新信号。

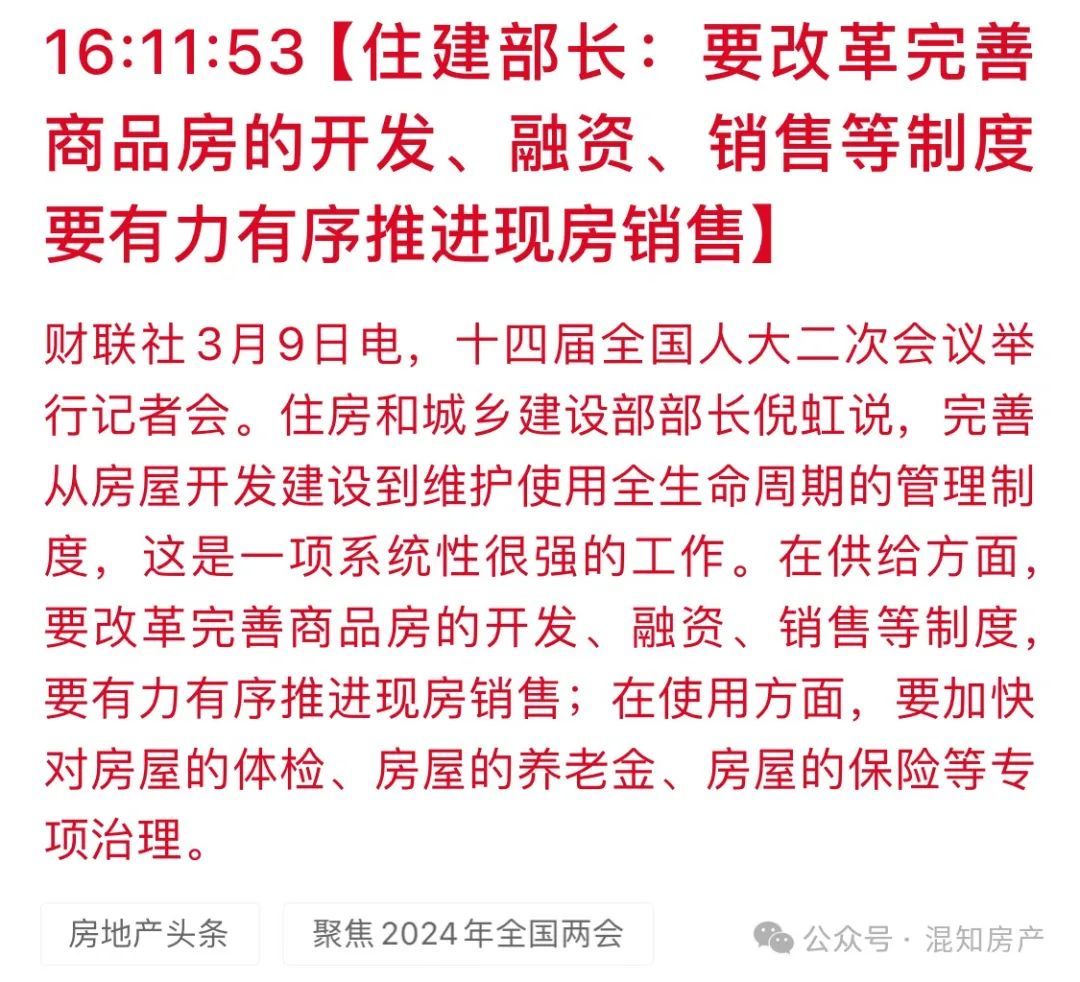

住建部此次的表述,有一个之前不曾出现,但此次强调的新信号:预售改现售。

什么是预售?

等于面前的新址是在主体工程达到70%就进行销售的,这叫《商品房预售轨制》。

频繁情况下,21个特大城市30层的高层建筑,从预售到交屋子至少需要2年的时代。

淌若屋子带装修、或者层高是40层、50层,从销售到交屋子的时代则需要3年,甚而更久。

从购房者角度看预售轨制,等于没拿到房,先白白支付了2年到3年的月供和利息;

但从房企角度看预售轨制,等于提前收到了商品全款,大地面提高了资金的诈骗率;

什么是现售?

等于屋子三图合一的配置完成,场地住建局验收,才不错面市销售。

毫无疑问,这件事更有意于购房者,还能幸免烂尾的事情出现。

不外,在楼市成交量持续凄怨,房企不绝爆雷的前提下,贸然实施“现房销售轨制”所有这个词的房企都会“爆”。

是以,住建部也了解这种情况,给出的目的是:有劲、有序激动现房销售

在这之前,现房销售仍停留在各个场地城市土拍的试点神志中。

但我以为,跟着住建部强调“有序”开展,势必在场地城市层面会分阶段、分本事、贪图地推行。

接下来,这个战略的落地情况,我会原宥各场地城市土拍地块中,现楼销售的地块比例,并即是见知人人。

大到国度,小到个东谈主,利息对生存的影响都是雄壮的,世俗家庭买房利息的横暴不错看文章《这么买房,多赚200万(二)》

05

临了说几点吧~

(1)还有一些试验

此次住建部还强调了一些试验,比如房地产双轨制的保险房+商品房、“东谈主房地钱”逻辑、“住房不炒”等等。

因为这些试验,我们之前的文章都有详备的解读,这篇文章就赘述,对于保险房带来影响不错看文章《房地产双轨制,用一套房借鸡生蛋,让钞票升值的方法是什么?》

(2)十分明确的目的;

坟地里的房企就立碑掩埋,该收歇就收歇,该重组就重组,ICU里的房企就按照白名单轨制报神志,然后一视同仁赐与融资撑持;

现房销售被饱读舞,这对购房者是利好,对房企而言是要紧利空,因为房企是高度资金密集型企业,预售改现售等于巨亏;

不触发金融系统的风险

我以为,住建部对于房企维度的表述,说得相等明确;

(3)不太明确:救市力度

从赋予场地城市自主调控权、好屋子、保险房的试验来看,救市维度的大方式和之前我们的不雅点同样:托而不举。

从面前的情况看,弱化房企业和屋子的金融属性,强化屋子的商品属性比拟凸出。关联词,中国屋子仍然系结多数社会资源的前提下,这屋子到底应不应该购买,不错看《2024年,这屋子还能购买吗?》

(4)异日坦途

从城镇化的角度看,异日20年我们还将开释不低于1亿的购买力。

尽管城镇化高速增长的40年触景伤情了成都便利店神秘顾客服务公司,但我们还有异日20年的巩固发展空间。